![]() Innovación Curricular en la Ciencia

Financiera: Desafíos y Oportunidades en la Educación Superior

Innovación Curricular en la Ciencia

Financiera: Desafíos y Oportunidades en la Educación Superior

Curriculum innovation in financial science: challenges and opportunities in education

![]() Innovación Curricular en la Ciencia

Financiera: Desafíos y Oportunidades en la Educación Superior

Innovación Curricular en la Ciencia

Financiera: Desafíos y Oportunidades en la Educación Superior

Curriculum innovation in financial science: challenges and opportunities in education

Duniesky Feitó Madrigal, duniesky.feito.madrigal@uabc.edu.mx

Universidad Autónoma de Baja California. México

![]() https://orcid.org/0000-0001-7225-2598

https://orcid.org/0000-0001-7225-2598

Malena Portal Boza, mportal@uabc.edu.mx

Universidad Autónoma de Baja California. México

![]() https://orcid.org/0000-0002-4237-1534

https://orcid.org/0000-0002-4237-1534

Georgina Tejeda Vega, tejedag@uabc.edu.mx

Universidad Autónoma de Baja California. México

Palabras clave

Ciencia Financiera

Currículo

Educación Superior

Resumen: El avance de la ciencia financiera presenta desafíos significativos para la educación superior. A medida que la tecnología y las prácticas financieras evolucionan, las instituciones educativas deben adaptar sus programas para garantizar que los estudiantes adquieran habilidades relevantes y actualizadas. Esto incluye el desarrollo de currículos que integren tecnologías emergentes, análisis de datos financieros y comprensión de los mercados globales. En concordancia, este artículo examina la necesidad apremiante de adaptación y cambio en la enseñanza de las finanzas, analizando los desafíos específicos que enfrenta la educación superior en este ámbito, así como la propuesta de estrategias innovadoras para mejorar la calidad y pertinencia de la educación en finanzas. Al identificar obstáculos específicos y proponer soluciones concretas, el documento ofrece una visión integradora de la innovación curricular en las ciencias financieras.

Keywords

Financial Science

Curriculum

Higher Education

Abstract: The advance of financial science presents significant challenges for higher education. As financial technology and practices evolve, educational institutions must adapt their programs to ensure that students acquire relevant and updated skills. This includes the development of curricula that integrates emerging technologies, financial data analysis and understanding of global markets. In accordance, this article examines the pressing need for adaptation and change in the teaching of finance, analyzing the specific challenges facing higher education in this area, as well as the proposal of innovative strategies to improve the quality and relevance of education in education in finance. By identifying specific obstacles and proposing concrete solutions, the document offers an integrative vision of curricular innovation in financial sciences.

Cómo citar:

Feitó, D., Portal, M. y Tejeda, G. (2024). Innovación Curricular en la Ciencia Financiera: Desafíos y Oportunidades en la Educación Superior Revista Varela, 24(68), 91-99.

Recibido: febrero de 2024,

Aceptado: abril de 2024, Publicado: 1 de mayo de 2024

En el contexto de una economía globalizada y en constante evolución, la educación en la ciencia financiera desempeña un papel crucial en la formación de profesionales capaces de enfrentar los desafíos y aprovechar las oportunidades en el mundo financiero actual. Sin embargo, la rápida transformación de los mercados financieros, impulsada por avances tecnológicos, cambios regulatorios y fluctuaciones económicas, ha generado una creciente demanda de innovación en los programas educativos de finanzas en el nivel superior. Esta necesidad de adaptación y cambio ha llevado a la exploración de nuevas estrategias y enfoques curriculares para garantizar que los estudiantes estén preparados para los rigores y las demandas del campo financiero moderno. Al mismo tiempo, la digitalización y la tecnología han transformado la forma en que se realizan las operaciones financieras, lo que requiere que los profesionales financieros sean competentes en el uso de las tecnologías emergentes como el big data, la inteligencia artificial y el blockchain entre otras.

En este sentido, el propósito de este artículo es explorar la innovación curricular en la ciencia financiera y analizar los desafíos específicos que enfrenta la educación superior en este campo. Para lograr este objetivo, comenzaremos examinando el contexto actual de la ciencia financiera, destacando las tendencias y cambios que están impulsando la necesidad de innovación en el diseño de programas académicos. Luego, se centrará en identificar y analizar diversas estrategias y enfoques innovadores que pudieran implementarse para abordar estos desafíos y mejorar la calidad y relevancia de la educación en finanzas.

La evolución de la disciplina financiera en las ciencias económicas como ciencia social, responde al contexto globalizado que genera la integración internacional de los mercados de bienes, servicios y factores, la que, apoyándose en otras ciencias como las matemáticas y en las principales herramientas de la información y las tecnologías, permiten la comprobación empírica del comportamiento de las variables financieras claves tanto corporativas como de mercado (Flórez, 2008). De forma resumida, la función financiera, desde la economía clásica, pasando por la corriente de la nueva economía institucional (NEI) y el enfoque de la economía moderna, ha ido adaptando su actuación desde una postura básica que incluye la definición de los principales postulados de la empresa y su administración hasta la búsqueda de la eficiencia empresarial, donde las disciplinas híbridas son más “fértiles” que las puras (Caballero, 2004), a partir del uso y combinación de saberes y tecnologías.

Desde su aparición a inicios del siglo XX, la disciplina financiera interpreta la realidad económica en función del proceso de decisiones a nivel corporativo. Sin embargo, en su desarrollo teórico, las Finanzas han requerido de un crecimiento en sus posturas descriptivas, tradicionales y modernas, lo que ha propiciado su rol preponderante dentro de las ciencias económicas y afines. Bajo el enfoque empírico o descriptivo (desde finales del siglo XIX hasta 1920), el papel de las Finanzas se centró en las típicas funciones de tesorero más que en las de administración financiera, o sea, operaciones como ingresos, desembolsos, protección y custodia de fondos y valores, preparación de nóminas, entre otros.

Entre 1920 y 1950, la visión tradicional de las finanzas se enfocó en estrategias para combinar las mejores opciones disponibles de recursos financieros, con el objetivo de encontrar la manera más eficaz de adquirir los fondos necesarios. Durante este periodo, factores como el análisis de riesgo en las inversiones, utilizando herramientas matemáticas y estadísticas, el retorno para los inversores, el uso de apalancamiento tanto operativo como financiero, y la gestión eficiente del capital de trabajo, se convirtieron en pilares clave para el trabajo de los analistas financieros.

El creciente y acelerado desarrollo económico y tecnológico unido a los constantes cambios en el mercado y las fuertes presiones competitivas determinó un cambio en la función financiera de su postura analítico-descriptiva a un enfoque mucho más predictivo y profundo que derivó el enfoque moderno de las Finanzas. Bajo este enfoque, autores como Weston y Brigham (1994) así como Brealey (2007), describieron este entramado de análisis para la plataforma financiera como la integración de las funciones esenciales en su núcleo básico que recoge las decisiones en materia de inversión - financiación. En este entorno el análisis de la estructura financiera de la organización se basó principalmente en:

· Las decisiones de inversión a corto, mediano y largo plazos.

· La optimización de las fuentes de financiación y su costo.

· La determinación de los indicadores de gestión financiera (liquidez, rentabilidad, endeudamiento, eficiencia, indicadores estratégicos, establecimiento de proyecciones como la tasa interna de crecimiento o la tasa de crecimiento financieramente sostenible, entre otros).

En este enfoque se desarrollan nuevas aristas del campo financiero como las Finanzas de Mercado, destacan la creación de modelos como el de Fijación de Precios de los Activos de Capital (CAPM) de Sharpe (1964) y Lintner (1965), y los modelos de valuación de opciones de Chance y Peterson (1997). Otro de los campos financieros que se desarrolló fue el de las Finanzas Corporativas con el Teorema de Modigliani-Miller "o el MM" (Modigliani, y Miller, 1959), la Teoría de la Agencia o de los participantes o Stakeholder Theory de Jensen y Meckling (1976), la Teoría de las Inversiones para desarrollar el concepto de valor económico agregado (EVA) de Fisher (1930), entre otros.

El nuevo contexto global, marcado por la nueva era digital, replantea la función financiera y su alcance desde las tres áreas de la empresa: la visión (business insight), eficiencia (efficiency) y control (compliance and control), demandando del analista financiero conocimientos, habilidades y competencias profesionales más integrales y estratégicas que se reviertan en la generación de valor añadido a la organización (Lombardero, 2015).

En su camino evolutivo, las Finanzas tradicionales, también conocidas como Finanzas 3.0 han dado paso al desarrollo de un nuevo modelo de disrupción tecnológico, el cual ha sido catalogado como "emergente" bajo un escenario de business partner donde el modelamiento de información que capta y transforma datos desde cualquier origen permita una analítica aumentada en tiempo real con una visualización flexible y de rápida respuesta para la toma de decisión. De esta forma, el enfoque moderno 4.0 de las Finanzas se basa en la utilización de las nuevas tecnologías de la información e instrumentos financieros de contexto, las que soportan la capacidad de ajuste de los reportes financieros al mundo real a partir de la traducción de conceptos e indicadores técnicos a un lenguaje convencional de negocios y enfocado a los usuarios.

En este nuevo escenario, la función financiera ajusta su alcance al pretender una optimización del análisis de los datos a partir del modelamiento de la información que ha sido captada y transformada desde cualquier origen, permitiendo la resolutividad del management en el uso de la información operacional generada en la organización con datos de relevancia y contexto para hacer de la toma de decisiones un proceso interactivo e iterativo, tal y como se requiere en las actuales prácticas empresariales (Caballero, 2019).

La sociedad moderna sumergida en la Cuarta Revolución Industrial o Industrias 4.0 (I4.0), está haciendo uso cada vez más de una nueva organización de los procesos productivos con eje en las denominadas tecnologías de la información y las comunicaciones (TICs) y su conexión con dispositivos físicos asociados a través de Internet. De esta forma, la transformación digital es vista hoy en día, como el verdadero catalizador de la asimilación para dichas transformaciones, que ha posibilitado el origen y desarrollo de tecnologías "emergentes" y con ello a una nueva vertiente financiera: las Finanzas 4.0. Tecnologías como las Fintech, la inteligencia artificial, el internet de las cosas (IoT), la computación en la nube (cloud computing), el Blockchain, la Inteligencia de Negocios o Business Intelligence (BI) o el Big Data se han convertido en un revulsivo de todas las actividades sociales y económicas, desde la gestión empresarial al consumo individual, incluyendo la generación de nuevo talento.

En su aplicación al sector financiero, los beneficios que reportan las tecnologías emergentes transversalizan tanto a las finanzas "constructivo-analíticas" como a los servicios financieros. El modelamiento de información que capta y transforma datos desde cualquier origen permitiendo una analítica aumentada en tiempo real con una visualización flexible y de rápida respuesta, los esfuerzos de promoción de transparencia, la ampliación de la veracidad, inmutabilidad y accesibilidad así como la publicación y entendimiento uniforme de informaciones con la adecuada factibilidad de realizar comparaciones, son algunas de las ventajas que se derivan de estas tecnologías que son complementadas por herramientas abiertas de preparación y publicación para una mejor visualidad a los usuarios. Desde un abordaje social de la temática, las tecnologías emergentes han demostrado su contribución a la disminución de costes y a la elevación del nivel de satisfacción de los clientes.

En el caso del uso de los "grandes datos" o Big Data, su principal ventaja radica no solo en la creciente automatización de la recogida de datos, ya sea en formatos estructurados o no estructurados, así como en el desarrollo de algoritmos de lectura, concatenación, comparación y machine learning, sino que genera un conjunto de habilidades analíticas a la vez que propicia estilos peculiares de organización en la búsqueda de la generación de oportunidades y valor añadido (Vargas y Peñaloza, 2019). Una vez que, las empresas son capaces de capturar miles de millones de bytes de información sobre los clientes, proveedores y sus operaciones, Big Data propicia la generación de una amplia gama de productos y servicios de información innovadores, contribuye al aumento de la productividad de todos los sectores de la economía y eleva la transparencia en la investigación - innovación.

A su vez, el impacto social de la tecnología de "cadena de bloques" o Blockchain ha transgredido su función inicial de respaldo de la moneda virtual bitcoin y hoy día se está aplicando en soluciones de cualquier sector. Como tecnología emergente, ágil y escalable, el Blockchain permite optimizar sistemas interrelacionados al utilizar criptografía. Chen y Bellavitis (2020) mencionan que el alcance de esta nueva plataforma permitirá la integración financiera en Latinoamérica a través del respaldo de la base de datos descentralizada e inalterable.

Una alternativa viable ante la rigidez del sector financiero tradicional (que dificulta o ralentiza las gestiones entre diferentes países), ha sido la generalización del uso de tecnologías Fintech para crear servicios financieros digitales innovadores. Las empresas Fintech son capaces de cubrir las necesidades relacionadas con la internacionalización de las empresas con soluciones inmediatas y flexibles. De esta forma, las Fintech han demostrado su contribución al perfeccionamiento de la gestión empresarial, generando ventajas competitivas respecto a empresas que no utilizan este tipo de servicios o plataformas.

Como colofón a las grandes transformaciones que vive el sector financiero global apoyado en el uso de plataformas tecnológicas la BI se erige como la herramienta de Microsoft que por excelencia ha sido creada para denominar a la interacción dinámica con los tradicionales cuadros de mando, que permiten analizar los indicadores clave de la empresa convirtiéndola en un negocio inteligente que operacionaliza los reportes empresariales, cubos de análisis, vistas ad hoc query, data mining y análisis estadísticos, entrega de reportes y alertas (Caballero, 2019). En este contexto, el analista financiero y con ayuda de la BI y todo el potencial de la transformación digital, debe demostrar su eficacia y competencias laborales a partir de su capacidad como generador de propuestas para el incremento en los beneficios, en la rentabilidad y en la mejora de la eficiencia operativa, atributos que están siendo exigidos en el mercado laboral actual como competencias de los profesionales que aspiran a determinados puestos administrativos.

El concepto de BI no es de reciente incorporación a los negocios, pero sí su uso y evolución han ido en crecimiento, sobre todo en la última década donde se ha reafirmado el avance tecnológico como una (1) de las cinco (5) megatendencias que están transformando al mundo, tal y como quedó reafirmado en el 18th Annual Global CEO Survey del año 2021. El Decision Support Systems (DSS) es catalogado como el origen de esta filosofía que fue evolucionando a los Executive Information Systems (EIS), hasta llegar al estado del arte actual, los BIs y BI-Web. Los pioneros del campo fueron el Dr. Ralph Timbal y el Dr. Bill Inmon, considerados los padres del DSS y del Data Warehouse, respectivamente (Inmon, 2010 y Caballero, 2019).

BI es una herramienta que permite analizar los indicadores clave de una empresa, no es solo una aplicación o software, por el contrario, actúa como una sombrilla de aplicaciones y servicios que logran el incremento de la capacidad analítico/predictiva a partir de la irrupción del machine learning, junto con otras áreas como el Big Data o la Data Science. Dado que el analista financiero es generalmente el encargado de la gestión de los datos, el diseño de modelos de análisis y la trasmisión de los datos en la cultura corporativa, la Dirección Financiera ha sido empoderada para liderar desde el uso de BI, el cambio necesario en el análisis de los datos y técnicas, convirtiendo a la empresa en un "negocio inteligente".

Dentro de los procesos y áreas críticas de las empresas para el uso de BI se encuentran, fundamentalmente la de ventas, administración de las cuentas, predicciones, análisis WEB, servicios a clientes, entre otros tantos. Con ellos, el analista financiero utilizando los comandos y opciones de BI puede desarrollar reportes financieros, análisis de presupuestación, rentabilidad y riesgo mucho más precisos, ágiles, con mayor volumen de información y con una visualidad atractiva y a la vez entendible para cualquier tipo de usuario de la información.

En el mundo, muchos son los casos prácticos exitosos de gerencias que utilizan Power BI en sus modelos de gestión, según revela el sitio Power BI de Microsoft. En Francia, por ejemplo, la empresa Veolia Environnement SA (Veolia) es una empresa transnacional de servicios ambientales con oficinas en el Reino Unido e Irlanda, que trabaja tres (3) áreas de servicio principales: gestión del agua, gestión de residuos y servicios energéticos en el sector específico de la energía. Con el uso de Power BI esta entidad ha logrado establecer un único informe estándar con seguridad a nivel de fila, pero de accesibilidad para todos.

En Sudáfrica y en el sector financiero, el Standard Bank of South Africa Limited (Standard Bank, Sudáfrica), es un grupo de servicios financieros (el mayor prestamista de África por activos), con sede en Johannesburgo. Standard Bank tiene más de 1 200 sucursales y casi 9 000 cajeros automáticos en 20 países de África para atender a sus 15 millones de clientes de banca minorista. Su gerencia ha adoptado, desde hace ya varios años, las herramientas de Microsoft y esencialmente Power BI para el manejo de los miles de usuarios, mejorando la eficiencia y la eficacia de su equipo y de la empresa.

Otro de los ejemplos más contundentes del uso acertado de la filosofía BI es la trasnacional Nestlé con sede en Suiza y que constituye la empresa de alimentos más grande del mundo con 291 000 empleados y 403 fábricas. Su alta gerencia reconoce, como una de las claves de su éxito, la capacidad para equilibrar la continuidad con el cambio a partir del uso de Microsoft Power BI y Azure. Desde el año 2018 que Nestlé asumió Power BI ha dispuesto de datos de calidad y análisis confiables y, al mismo tiempo, ha logrado que los usuarios comerciales generen y compartan información con sus pares, lo que ha sido importante a la hora de elegir qué herramientas implementar en el negocio.

En el caso específico de Latinoamérica, el uso de BI es extendido ya en numerosos países. Lidera entre ellos México, con un desarrollo acelerado de empresas que prestan dichos servicios en tecnologías de la información, operando en todo el territorio. Las aplicaciones más utilizadas se concentran en el análisis financiero y operativo aplicado en sectores como transporte, logística, manufactura, construcción, entre otros.

Adicionalmente se introduce la BI con una expansión acelerada es en los procesos de reclutamiento, selección, capacitación, servicio y ventas, mediante la implementación de tecnologías exponenciales que maximizan la productividad de los procesos a partir de la transformación digital de la mano de BI. Por otra parte, la industria tecnológica chilena basada en el uso de BI e integración de datos ha abierto disimiles posibilidades para una cultura empresarial meritocrática, equitativa e innovadora.

En países como Colombia también surgen y se desarrollan numerosas empresas dedicadas a la creación de reportes, informes y dashboards a partir del uso del Data Studio y Power BI. Estas herramientas son utilizadas en el análisis de las necesidades de los clientes para generar paneles personalizados que faciliten la toma de decisiones en base a datos concretos. Destacan en este país empresas como Heinsohn, valorada por su alta calidad en los procesos de desarrollo de software y servicios efectivos en BI. En Perú la utilización del Data, BI, CPM y Analytics ha logrado su expansión a través de servicios de consultorías, dirigidas tanto al sector público como privado. En otros países como Brasil el sector de las tecnologías de la información también se ha enfocado en la innovación a través de plataformas disruptivas creando ecosistemas digitales que alineen los objetivos comerciales con la tecnología con un pensamiento de diseño con filosofía de "traje a la medida".

Este desarrollo de las tecnologías de la información con su enfoque en el análisis financiero ha sido posible gracias al elevado nivel de resolutividad de BI con los conflictos históricos que se generan en la búsqueda de soluciones empresariales con los modelos de negocios. Dentro de los más comunes se tienen (Campaña, 2019):

Ø Problemas de segmentación.

Ø La no determinación precisa de la rentabilidad de productos y/o clientes.

Ø La débil visualización de la pérdida de mercado frente a competidores.

Ø Limitada profundidad en el análisis de la estructura financiera, de costos, cuentas por cobrar y por pagar, entre otros.

Ø Estéticamente la información es visualizada de forma rígida y en forma de listas, generalmente.

Bajo el precepto de que los datos son información, la información es conocimiento y el conocimiento es visión futura del negocio, BI encuentra punto de partida a partir del enorme potencial de Excel y sus comandos. Sin embargo, en su crecimiento BI detecta problemas tales como:

1. No se puede importar y transformar datos de distinto origen.

2. No se pueden crear relaciones entre tablas de forma sencilla.

3. Limitados cálculos en tablas dinámicas.

4. Limitado performance con gran cantidad de datos (información de otras sheets).

5. Visualización gráfica limitada y débil interactividad entre ellos.

6. Dificultad para compartir Reportes y Dashboards en la organización.

7. Actualización manual de los datos.

BI resuelve estos problemas para el análisis financiero integrando Excel más cuatro (4) complementos: Power Query, Power Pivot, Power View y Power Map. Power Query es la herramienta que inicia el proceso BI, importa, transforma y carga los datos, ya sean estructurados o no estructurados. Todo esto es lo que se denomina proceso ETL (extracción, transformación y carga). En el proceso de extracción se obtiene toda la información requerida, los datos provienen de diversos orígenes: archivos txt o CSV, libros de Excel, bases de datos, páginas Web, redes sociales, servicios en la nube y correos electrónicos.

En el proceso de transformación BI realiza la limpieza y transformación de datos a partir del lenguaje M, conocido también como el motor de Power Query, logrando la interacción con toda su interfaz, o sea, las pestañas, comandos y funcionalidades (Caballero y Torres, 2019). El último de los procesos de Power Query que es la carga constituye la meta del proceso ETL al disponer de los datos en formato tabulado ya sea en tablas, informe de tablas dinámicas, gráfico dinámico, conexiones. Todos esos datos son agregados al modelo de datos (Atehortúa et al., 2018).

Una vez concluidos estos procesos de Power Query el equipo financiero puede diseñar las soluciones necesarias entre distintas tablas con ayuda de Power Pivot. Este complemento de BI permite crear soluciones, creando segmentadores de tablas, mejoras en gráficos, así como filtros de escala de tiempo (Caballero y Torres, 2016). Los datos del modelo se almacenan físicamente en un archivo xlsx, pero no en hojas ni celdas. Power Pivot accede a un nuevo lenguaje de funciones denominado DAX que es el encargado de realizar cálculos simples y complejos entre las diferentes tablas, permite crear las métricas o medidas necesarias que permitirán visualizar la información que el analista financiero desea mostrar. Sin embargo, esta información aún puede encontrarse de forma aislada en varias sheets y con determinado nivel de rigidez. Para resolver estas problemáticas se utiliza el complemento Power View que genera informes y vistas analíticas con visualizaciones de datos interactivas. Por último y con ayuda del complemento Power Map, se pueden realizar visualizaciones de datos 3D para Excel que proporciona una experiencia de inmersión dentro de los resultados y crea recorridos cinematográficos, muy utilizados en presentaciones de resultados de empresas trasnacionales (Atehortúa et al., 2018).

Este nuevo mundo de obtener, transformar, tabular y representar la información financiera a partir de la fusión entre Excel y sus nuevos 4 complementos lo hemos denominado Modelo 1 de Trabajo. No obstante, se observa entre la comunidad financiera que utiliza BI, otra de las herramientas de Microsoft, el Power BI, la que llamaremos a tenor con lo que venimos explicando, como Modelo 2 de Trabajo.

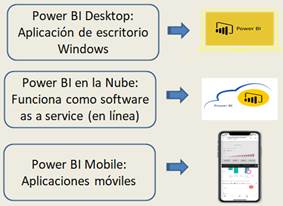

Power BI es una colección de servicios de software, conectores y aplicaciones que convierte orígenes de datos diferentes y no relacionados en un modelo coherente que revela y visualiza detalles analíticos a partir de la segmentación de datos. Las ventajas para la empresa de utilizar Power BI radica en el abanico de posibilidades que se abre en la toma de decisiones a partir de dar un seguimiento puntual al cumplimiento de los objetivos de la organización, se dispone de información en tiempo real que permite realizar reportes de los indicadores claves de desempeño. Puede resumirse como la integración de aplicaciones de escritorio más un servicio Web que permite crear informes analíticos con elevado nivel de interactividad y dinamismo. Dentro de los antecedentes se pueden citar los servicios de inteligencia de negocios integrados en SQL Server desde SQL Server 2005 (basado en la integración de servicios, servicios de análisis y reportes). Otro antecedente importante fue disponer con BI integrado en Excel desde su versión 2010 mediante componentes adicionales (Power Query, Power Pivot, Power View y Power Map). El ciclo de vida de Power BI es importar, modelar, visualizar y compartir. Para ello se apoya en tres (3) componentes básicos: Power BI Desktop, Power BI en la Nube y Power BI Mobile, como se muestra en la figura 1.

Figura 1

Componentes de Power BI

Cada herramienta BI cumple funciones específicas. Por ejemplo, Power BI Desktop ha sido creada para traer datos y crear informes, ver figura 2. Power BI en la Nube tiene el rol de compartir informes, crear nuevas visualizaciones y paneles, mientras que Power BI Mobile se utiliza para consumir los informes y cuadros de mandos creados por las dos anteriores desde los dispositivos móviles. Para su uso efectivo, el equipo financiero debe asegurarse de que la empresa u organización dispone de un plan de cuentas codificado y clasificado por niveles de jerarquía, los registros en la base de datos deben ser fidedignos y verificables, así como los procedimientos deben estar bien definidos (Fernández, 2018).

Entre los principales productos BI que se pueden desarrollar desde el ámbito financiero se tienen (Bastidas, 2020):

Ø Indicador Clave de Desempeño o Key Performance Indicators (KPI): son considerados indicadores de gestión ya que representan el estado de un objetivo, acción o estrategia. A través de los KPI se puede medir el grado de cumplimiento en base a un plan, proyección o resultado previos. Los KPI son muy utilizados en el mundo de los negocios para medir el progreso, la distancia hasta un objetivo o evolución del valor medido en el tiempo como suele suceder, por ejemplo, con los ratios financieros.

Ø Reportes o Informes: colección de visualizaciones y elementos relacionados y organizados en diferentes páginas. Se pueden crear desde Power BI Desktop o modelos de datos publicados en Power BI en la Nube. En la figura 6 se muestra un informe de ventas que dispone de tres (3) atributos: gráfico, tabla y etiquetas.

Ø Dashboards Corporativos o Cuadros de Mando Integral (CMI): subconjunto de elementos de uno o varios informes que se visualizan juntos, ofrecen una mejor idea de lo que se representa y se puede compartir con usuario o grupos de usuarios.

Ø Gráficos de todo tipo: a partir de Power BI se pueden desarrollar gráficos que interactúan con las métricas, ratios o KPI seleccionados. En la figura 7 se muestra un ejemplo de las diferentes maneras de graficar desde Power BI.

Estos productos pueden ser generados a partir de modelos de datos resultantes de los principales estados financieros de la organización ya que ellos constituyen la herramienta de información financiera por excelencia dentro de una compañía para la toma de decisiones gerenciales. El estado de ganancias y pérdidas mide la actividad de una empresa en un periodo determinado. Este estado financiero indica principalmente los ingresos, costos, gastos, así como la ganancia o pérdida. Su presentación puede ser mensual, trimestral o anual.

Una ventaja al emplear Power BI, es que, una vez realizados los cálculos necesarios para generar la información financiera, es relativamente sencillo crear gráficos que nos brinden otra perspectiva de los datos analizados. Así pues, podemos conocer con un poco más de detalle el comportamiento de los ingresos o de los gastos. A su vez, el balance general, balance de situación o estado de situación patrimonial, es un estado financiero que indica en un momento determinado, la situación económica y financiera de una empresa, dividida en sus tres (3) grupos: los activos, pasivos y patrimonio. De la misma forma, podemos ver gráficamente la composición o el comportamiento del activo, del pasivo o del patrimonio.

Utilizando los estados financieros esenciales de cualquier organización y aplicando los elementos y productos de Inteligencia de Negocios (BI), las empresas pueden convertir sus requisitos informativos en soluciones de negocio alineadas con su estrategia corporativa. Así, el análisis financiero se enriquece gracias a Power BI, que facilita la extracción, limpieza, consolidación, resumen y presentación de la data de manera automatizada. Esto permite que el análisis financiero ofrezca a los usuarios la información clave para análisis y decisiones rápidas, flexibles y seguras, en el formato más conveniente. La información se adquiere de manera independiente de otros departamentos, ofreciendo funcionalidades de procesamiento analítico en línea (OLAP) para que los usuarios exploren los datos interactivamente a través de diversas dimensiones. Con BI, se asegura un uso coherente de la información, tanto interna como externa, mediante la estandarización en la medición de indicadores dentro de un sistema apoyado por tecnologías robustas y escalables.

Para el universo académico, encargado de dirigir la educación como proceso social en permanente innovación, la tendencia que se ha manifestado, ya sea en estudios de pregrado o posgrado, es la de ir incorporando en los diseños curriculares asignaturas o cursos, de naturaleza obligatoria u optativo/electivo donde se tratan los aspectos de educación financiera, y respondiendo además a las circunstancias histórico-concretas del entorno económico y financiero del país donde se encuentra enclavada la institución educativa de referencia. Aunque es reconocido el carácter transversal de la educación financiera en las diferentes áreas del conocimiento de economistas, contadores, emprendedores, las estadísticas demuestran que mientras el 90% de los estudiantes demandan el aprendizaje de las Finanzas, el 80% de los profesores no se sienten aptos para tratar estos temas (Kiyosaki, 2015). Resaltan como principales causas de esta problemática la complejidad, rapidez de actualización y uso de tecnologías emergentes como atributos que caracterizan hoy día la enseñanza de las Finanzas (Villada et al., 2017).

Los desafíos en el ámbito financiero para las instituciones educativas recae entonces en dos aristas fundamentales: (1) la de ofrecer en los planes de estudio a nivel de pregrado o posgrado un programa curricular que permita adquirir conocimientos adecuados con un mayor nivel de integración en las unidades de aprendizaje financieras, desarrollando habilidades y competencias que permitan utilizar los conocimientos con carácter creativo e innovador en la gestión financiera y (2) diseñar programas de maestrías y doctorados enfocados al claustro de profesores encargado de trasmitir los conocimientos adquiridos a partir de las ofertas académicas que se diseñen.

La educación superior enfrenta una serie de desafíos significativos en la incorporación efectiva de temas tecnológicos en el campo de las finanzas. En un entorno cada vez más digitalizado y globalizado, es crucial que los programas académicos en finanzas se adapten y evolucionen para preparar a los estudiantes para enfrentar los complejos desafíos del mundo financiero moderno. A continuación, se presentan algunos de los retos clave que las instituciones educativas enfrentan en este proceso de integración tecnológica.

1. Rápida Evolución Tecnológica: Uno de los principales desafíos para la educación superior en finanzas es la rápida evolución de la tecnología financiera, también conocida como fintech. Con el surgimiento de nuevas tecnologías como blockchain, inteligencia artificial y análisis de big data, los profesionales financieros deben estar al tanto de las últimas tendencias y herramientas tecnológicas para mantenerse competitivos en el mercado laboral. Sin embargo, la rápida evolución tecnológica plantea desafíos para los educadores, que deben actualizar constantemente sus programas académicos y materiales de enseñanza para reflejar los últimos avances en tecnología financiera.

2. Falta de Conocimientos Especializados: Otra dificultad en la incorporación de temas tecnológicos en finanzas es la falta de conocimientos especializados entre los educadores. Muchos profesores de finanzas pueden carecer de experiencia en tecnología financiera y pueden sentirse abrumados por la complejidad de las nuevas herramientas y plataformas tecnológicas. Como resultado, pueden tener dificultades para integrar de manera efectiva estos temas en sus clases y proporcionar a los estudiantes la capacitación adecuada en tecnología financiera.

3. Infraestructura Tecnológica Obsoleta: La infraestructura tecnológica obsoleta en las instituciones educativas también representa un obstáculo importante para la incorporación de temas tecnológicos en finanzas. Muchas universidades carecen de los recursos y la infraestructura necesarios para admitir el uso efectivo de tecnologías emergentes en el aula. La falta de acceso a herramientas y software especializados puede limitar las oportunidades de aprendizaje de los estudiantes y dificultar la enseñanza de conceptos tecnológicos en finanzas.

A pesar de estos desafíos, existen varias soluciones y estrategias que las instituciones educativas pueden implementar para superar los obstáculos en la incorporación de temas tecnológicos en finanzas y preparar a los estudiantes para el éxito en el mundo financiero digitalizado del siglo XXI.

1. Desarrollo Profesional Continuo: Una solución clave es proporcionar oportunidades de desarrollo profesional continuo para los educadores en el campo de la tecnología financiera. Esto puede incluir capacitación en nuevas herramientas y plataformas tecnológicas, así como la participación en seminarios y talleres sobre tendencias actuales en la industria financiera. Al mejorar la competencia tecnológica de los educadores, las instituciones pueden garantizar una enseñanza más efectiva y actualizada de temas tecnológicos en finanzas.

2. Asociaciones con la Industria: Las asociaciones con la industria financiera pueden ser una forma efectiva de garantizar que los programas académicos en finanzas estén alineados con las necesidades del mercado laboral. Al colaborar con empresas financieras y startups de tecnología financiera, las instituciones educativas pueden obtener información valiosa sobre las habilidades y conocimientos tecnológicos que los empleadores buscan en los graduados. Además, estas asociaciones pueden proporcionar oportunidades de pasantías y colocación laboral para que los estudiantes adquieran experiencia práctica en el uso de tecnología financiera en un entorno profesional.

3. Inversión en Infraestructura Tecnológica: Por último, es crucial que las instituciones educativas inviertan en infraestructura tecnológica moderna para admitir la integración efectiva de temas tecnológicos en finanzas. Esto puede incluir la actualización de equipos informáticos, la adquisición de software especializado y la creación de laboratorios tecnológicos dedicados a la enseñanza de fintech. Al mejorar el acceso a herramientas y recursos tecnológicos, las instituciones pueden garantizar que los estudiantes estén bien preparados para enfrentar los desafíos del mundo financiero digitalizado.

La incorporación de temas tecnológicos en finanzas presenta desafíos significativos para la educación superior, pero también ofrece oportunidades emocionantes para preparar a los estudiantes para carreras exitosas en el mundo financiero moderno. Al implementar soluciones como desarrollo profesional continuo, asociaciones con la industria y la inversión en infraestructura tecnológica, las instituciones educativas pueden superar los obstáculos y proporcionar a los estudiantes la capacitación tecnológica necesaria para tener éxito en el mercado laboral. En consecuencia, la innovación curricular en la ciencia financiera es fundamental para abordar los desafíos en la educación superior y garantizar que los estudiantes estén bien equipados para enfrentar los desafíos del mundo financiero actual y futuro. Al adoptar enfoques innovadores y mantenerse comprometidas con la excelencia académica, las instituciones educativas pueden desempeñar un papel crucial en la formación de la próxima generación de líderes financieros.

Atehortúa, D., Torres, F y Caballero, M. (2018). Inteligencia de Negocios con Excel y Power BI Un Guía Exhaustiva para: Preparación, Análisis y Modelamiento de Datos Power Query, Power Pivot y DAX. Bii Soluciones & Excel Free Blog Medellín y Bogotá, Colombia.

Brealey, R. A. (2007). Fundamentos de Finanzas Corporativas. Quinta edición. McGraw Hill.

Caballero, M. y Torres, F. (2016). El ADN de Power Pivot. Primera Edición. Colección ADN. Colombia.

Caballero, P. J. (2019). Finanzas 4.0. Inteligencia de negocios. Editado por Universidad Politécnica de Madrid, Madrid. España.

Campaña, X. 2019. Big Data Projects Fail. Los 25 errores que cometen las empresas al usar Analytics. https://www.itconsultors.com

Chance, D. y Peterson, P. (1997). The Scientific Evolution of Finance. http://www.finance-and-physics.org/Library/articleh.html

Chen,Y. y Bellavitis, C. (2020). Blockchain disruption and decentralized financie: The rise of de centralized business models. Journal of business venturing insights, 13 (e00151).

Fernández, V.C. (2018). Seis tendencias en BI en BI para el sector financiero en 2018. Cibernos LATAM. http://hdl.handle.net/20.500.11763/CARIBE-2016-03-finanzas

Fisher, I. (1930). The theory of interest, as determined by impatience to spend income and opportunity to invest it. Nueva York: Macmillan

Inmon, B. (2010). Data Warehousing 2.0 Modeling and Metadata Strategies for Next Generation Architectures. Forest Rim Technology. http://devgear.co.kr/pdf/bill-inmon-data-warehousing-2-0-whitepaper.pdf

Jensen, M. y Meckling, W. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3 (4), 305-360.

Kiyosaki, R. (2015). Despierta el genio financiero de tus hijos, 1ra edición. Penguin Random House, Barcelona.

Lintner, J. (1965). The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budget. Review of Economics and Statistics, 47 (1), 13-37.

Lombardero. R, L. (2015). Trabajar en la era digital. Tecnología y competencias para la transformación digital. Colección Acción Empresarial de LID. Editorial Empresarial, S.L.

Modigliani, F. y Miller, M. H. (1959). El costo del capital, la financiación corporativa y la teoría de la inversión: respuesta. The American Economic Review, 49(4), 655-669. https://www.jstor.org/stable/1812919

Sharpe, W. F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. The Journal of Finance, 19 (3), 425-442.

Vargas, P.C y Peñaloza, F.J. (2019). Big Data. Aplicaciones en las empresas, la justicia y la docencia. Editorial UNO, Universidad Complutense de Madrid.

Villada, F., López. L.J. y Muñoz, G.N. (2017). El papel de la Educación Financiera en la formación de profesionales de la Ingeniería. Revista Formación Universitaria, 12(2). http://dx.doi.org/10.4067/SO718-50062017000200003

Weston. J, F. y Brigham, E. F. (1994). Fundamentos de administración financiera, Décima edición. McGraw Hill.